ご覧いただきありがとうございます。

今回は前回に引き続き、積み立てNISAについて深掘りしていきたいと思います。

積み立てNISAとは

- 日本国内に住む20歳以上の人なら誰でも利用可能

- 非課税となる投資枠は年40万円まで。(月3万3,333円まで)最大800万まで

- 最長20年間、収益が非課税に(通常20%課税)

- 金融庁に届け出のあった株式投資信託とETF(上場投資信託)で定期的に継続して積立投資を行うことが条件

積み立てNISAのメリット

つみたてNISAの最大のメリットは「税金が非課税になる点」です。

例えば20年間、積立投資をして利益が100万円でたとしても、通常は20%の税金で、約20万円もかかります

でもつみたてNISAを活用すれば、利益は全額受け取れます。

20万減るか、100万丸々貰えるかかどうかで受け取れる利益に大きな差がつきます。

積み立てNISAのデメリット

まず、当たり前ですが、別記事でも記載したように、積み立てNISAはあくまでも「投資」です。

利益が出ることもあれば、元本(自分が預けた元金)を最終的に下回る可能性があります。

また積立ででないと投資出来ない点もデメリットかもしれません。ボーナスや臨時収入などで、

まとまったお金が手に入り、一気に大きく投資をしたいと思っても、年間40万までしか投資はできません。

また購入できる商品は、決められた銘柄でしか運用できないため、自身で調べてこれに投資したい!と思っても、

対象商品にない場合には投資することはできません。

また基本的には、積み立てNISAはコツコツと資産を増やす長期投資向けの制度なので、

短期間で売買を繰り返して利益を狙いたい人は、デメリットに感じるかもしれません。

損失が出た場合の税金対策ができない点も、ケースバイケースではデメリットになるかもしれません。

結論、積み立てNISAは始めたほうがいいのか?

結論から言うと、以下に当てはまる方は、すぐにでも、積み立てNISAを始めることをおすすめします。

- 銀行にしか貯蓄をしていない

- すぐにお金は必要ないが、将来のために、少しずつ増やしたい

- まとまったお金はないけど、月々少しずつなら回せるお金がある方

上記のデメリットも裏返せば、国が選定した一定の基準を満たしている銘柄に、毎月少額でも、

長期でコツコツ投資をしていくには、ベストな制度だと思います。

実際に自分が投資している状況(12/8現在)

かく言う私も、2022年4月から始めたので、まだ8ヶ月ほどですが、参考までに。

毎月33,333円を※ドルコスト平均法で、eMAXIS Slim 米国株式(S&P500)に投資しています。

日によってはマイナスな時もありますが、20年間の長期的観点でゆっくり推移を見守ります。

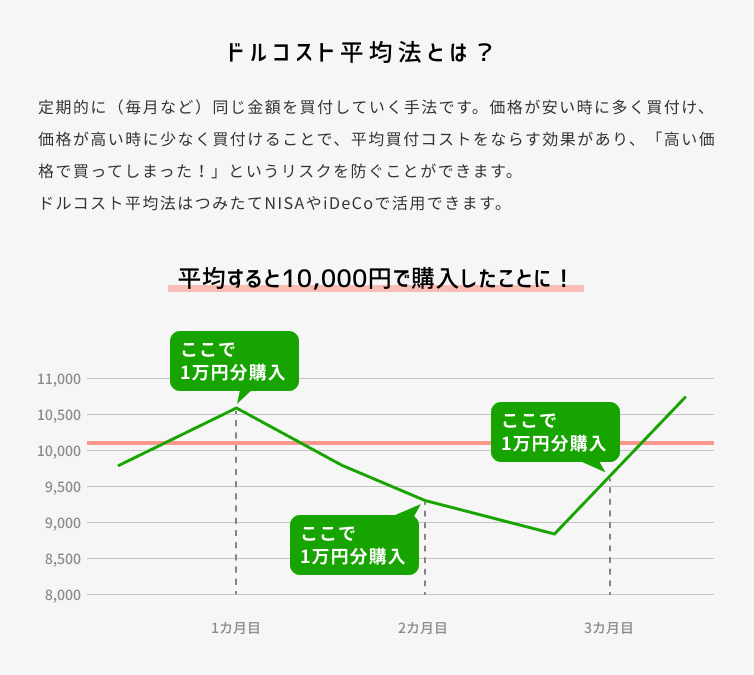

※ドルコスト平均法とは、簡単に言うと、定期的に同じ金額で同じ金融商品を購入する投資手法です。

やり方は簡単で、毎月の購入金額を変えずに決まった額を決まったタイミングで購入します。

投資商品の価格は毎日上下しますが、毎月の購入金額を変えないことで、平均買い付けコストをならす効果があります。

株価が下がるタイミングでは、購入数量を増やし、割安で購入できる。

株価が上がるタイミングでは、割高の価格で購入するものの、購入数量は少ない

このように購入コストを抑えながら積み立てていくことになります。

最後に

私の周りでも、未だに積み立てNISAを始めてる人は多くありません。

むしろ、会って話しをすると、半分冗談で、FXや仮想通貨ってどうなの?一気にドカッと儲かるものないの?と

聞かれることも多々あります。でも投資の基本は、長く、コツコツ、のんびりとです。

この世の中に一気にドカッと儲かる投資なんてものは、正直存在しないと思います。

でもこの基本を多くの方々が知らないがために、投資詐欺にあったりしてしまいます。

自分の知らないことは納得できるまで調べる。それでもわからない時は専門家に聞くなどしましょう。

次回はジュニアNISAについてまとめる予定です。

ご覧いただきありがとうございます。

積み立てNISA始めてみようかな

積み立てNISAについてもっと詳しく聞きたい!

ぜひお気軽にお問い合わせください。

開設のサポート等お手伝いさせていただきます。

コメント